A KSH adatai szerint 0,4 százalékkal maradt az el egy évvel korábbitól az építőipar februárban...

Orosz bérlakás piac

2030-ra legalább 45 millió m2 bérlakás építését tervezik.

2021. szeptember 30.

A jelenlegi orosz lakásbérleti piac

A teljes bérleti kínálat Oroszországban 240 milliárd m2 (DOM.RF), amelynek mintegy 97%-át magánszemélyek adják ki, és többségüket hivatalosan nem regisztrálják, így nem is adóznak. Viszont hivatalos bérleti ingatlan (apartmanok, apartmanházak, co-living helyek, stb.) összesen csak 60 van, és ebből 45 Moszkvában és Szentpéterváron található. A szegmens a jelenlegi viszonylag alacsony kínálata ellenére aktívan fejlődik: az utóbbi 3 évben a piac projektszámban 1,6-szorosára nőtt, és valószínűleg tovább fog nőni középtávon, mivel 31 új projekt épül 18,2 ezer lakással (most a kínálat a piacon kb. 10,4 ezer lakás és kb. 3,3 ezer ágy co-living helyeken).

A lakásbérleti piacot meghatározó alapvető tényezők:

- Elégtelen lakóterület és alacsony lakhatási lehetőség. Az előbbi mutató most kb. 26 m2/fő, kevesebb, mint a legtöbb európai országban, és kevesebb, mint a kényelmes életkörülmény (30 m2/fő). Legalább 600 millió m2 építésére lenne szükség, ami a jelenlegi befejezési volumen mellett legalább 8-10 évbe telne. A lakosság széles köre számára a saját lakás megfizethetősége alacsony. A DOM.RF és az Építésügyi Minisztérium becslései szerint a jelzáloghitelek - amelyek Oroszországban a lakásvásárlás legfontosabb eszközei - jelenleg megfizethetetlenek a lakosság azon 35%-ának akiknek javítani kell életkörülményein. Az ilyen családok még 0%-os kamat mellett sem tudnak jelzáloghitelt felvenni, mivel a havi törlesztőrészletet nem tudnák kifizetni. A lakásbérlés lehetséges megoldás, ezért a szociális bérlakás projektek kulcsfontosságúak.

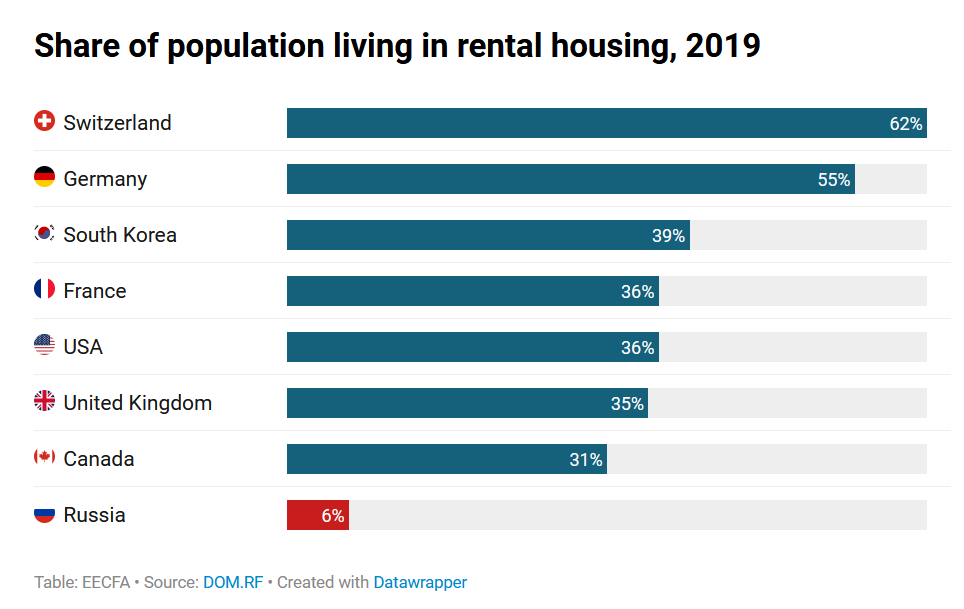

- A bérlakás-piac alacsony fejlettségi szintje. 2020 végén az orosz lakosság csak mintegy 6%-a (8,8 millió ember vagy kb. 5,5 millió család) élt bérlakásban, míg ez a szám a fejlett országokban elérheti az 50%-60%-ot. Még a legnagyobb orosz városokban is, ahol a legfejlettebb bérleti piacok vannak, a bérlakások aránya a teljes állományban nem haladja meg a 10%-ot, ami szintén nagyon alacsonynak tekinthető.

- Nagy fejlődési potenciál. A DOM.RF (a legnagyobb bérlakás-üzemeltető Oroszországban) hosszú távon körülbelül 20%-ra becsüli a bérlakások reálisan elérhető részét a teljes állományban. A lakásállomány jelenlegi volumenével (kb. 3,9 milliárd m2) ez potenciálisan mintegy 750 millió m2 bérlakást jelent (kb. 240 millió m2 már megépült és kb. 520 millió m2 még építés alatt van). A program jelenlegi verziója 2030-ig mintegy 45 millió m2 bérlakás építését tervezi. A piaci potenciál biztosan nem merül ki a következő években, így a szegmens hosszú távú kilátásai kedvezőek.

- Járványhatás. A járványnak két fő következménye volt: 1) a makrogazdasági környezet meredek romlása tavaly, és a közelmúlt sokkjai után a régóta várt gazdasági fellendülés. A csökkenő reáljövedelmek fényében a saját lakás még elérhetetlenebbé vált sokak számára, és a bérlés állandó helyettesítővé válhat. 2) Bár kevésbé jelentős a bérleti piac szempontjából, a távmunka növekvő népszerűsége és a bérlakás iránti új keresleti források. Mivel sok cég teljesen vagy részben decentralizált munkaformára vált, a munkavállalóknak több lehetőségük van megválasztani hol dolgozzanak. Ez növeli a digitális nomádok számát, vagyis azokat, akik nincsenek irodához kötve, és tudnak bármely orosz városból dolgozni. A bérleti tranzakciók száma középtávon bizonyos mértékben nőni fog ennek köszönhetően. A bérlakások egyik tendenciája az ilyen nomádok igényeire összpontosító workspitality formátum (külön és közös munkaterületek, tárgyalók).

- A reáljövedelmek jelentős növekedése és a makrogazdasági előfeltételek hiánya a horizonton. A rendelkezésre álló reáljövedelem negatív volt 2014 és 2017 között (a csökkenés évente 0,5% és 4,5% közott mozgott), majd rövid pozitív korrekciós időszak következett (+0,1% 2018-ban és +1% 2019-ben), majd újabb csökkenés 2020 végén (-3,5%). Így a vásárlóerő valójában 7 éve csökken. Ugyanakkor a Gazdasági Fejlesztési Minisztérium következő évekre a mutató meglehetősen mérsékelt dinamikáját feltételezi 2021–2023-ban: +1,6%–1,9% évente a konzervatív forgatókönyvben és +2,4%–3% évente az alapforgatókönyvben. De 2023-ra a legjobb esetben sem tér majd vissza a vásárlóerő a 2013-as szintre, ami nem támogatja a lakásvásárlást, de a bérleti piac iránti keresletet növelheti.

A lakásbérleti piac fejlődését ösztönző tényezők:

- A lakásárak meredek emelkedése 2020–2021-ben, a keresletet támogató intézkedések hatékonyságának kimerülése, a jelzálogkamatok növekedése. A makrogazdasági instabilitás, a járvány és a példátlan állami támogatás mind befolyásolta a lakáspiacot tavaly. Ezek multiplikátorhatása miatt a lakásárak megugrottak és az egész szegmens a kedvezményes jelzáloghitel-program és a közvetlen állami beavatkozás függőségébe került. A kedvezményes jelzáloghitel-konstrukció és az Orosz Központi Bank rekord alacsony alapkamata miatt történelmi alacsony szinten voltak a jelzálogkamatok. Tavaly a jelzáloghitel-program elindítása után a tranzakciószám gyorsan nőtt a járvány okozta félelem és az általános bizonytalanság miatt. Mind lakossági vevők (azok, akik korábban tervezték a vásárlást, de felgyorsították döntésüket), mind a befektetők vásároltak lakást. Az instabil árfolyam, a hagyományos pénzügyi instrumentumok jövedelmezőségének jelentős csökkenése (a betéti kamatok csökkentek) és a 2020-ban kezdődött lakásárak kifejezett emelkedése számos befektetőt az ingatlanpiacra irányított. A lakásvásárlás fő eszközévé vált a jelzáloghitel: a DOM.RF becslése szerint tavaly az új lakásokra a jelzáloggal kötött ügyletek aránya megduplázódott (40%-ról 80%-ra). Mindeközben az árak emelkedésével az állami támogatás hatékonysága fokozatosan kimerült. A négyzetméterenkénti költségnövekedés semlegesítette az alacsony jelzálogkamatok pozitív hatását. Az áremelkedés a szocio-demográfiai ösztönzőket is hatástalanná tette (például a gyermekszületés után járó állami támogatást), amelyek összegét 2020-ban nem indexálták jelentősen, és a magas lakásárak miatt már nem volt segítség a lakásvásárláshoz. Ezenkívül 2021 júliusában felülvizsgálták a jelzáloghitel-program feltételeit (csökkentették a hitelkeretet, szigorították a hitelfelvevőkre és az előlegre vonatkozó követelményeket, emelték a kamatlábat). A helyzetet súlyosbítja, hogy az Orosz Központi Bank fokozatosan áttér a mérsékelt monetáris politikára: idén márciustól szeptemberig az alapkamatot a történelmileg alacsony 4,25%-ról 6,75%-ra emelte (ezelőtt több mint 2 évig fokozatos csökkenés volt). Ez hozzájárul a jelzálogkamatok növekedéséhez a még működő kedvezményes programon kívül, korlátozva a potenciális hitelfelvevők körét. Mindezek miatt a lakásvásárlás egyre kevésbé megfizethető, és a bérlakások kiutat jelenthetnek.

- A szegmens és a professzionális üzemeltetők fejlesztésére szolgáló intézmények megjelenése. A DOM.RF egyre inkább kulcsszereplő a bérleti piacon: a piaci részvétel és saját bérleti projektek építése mellett szabályozási funkciókat lát el, módszertant és szabványokat dolgoz ki a piac számára. Rajtuk kívül magánvállalatok is megjelennek a piacon (pl. YE’S, Becar, stb.), mely valószínűleg a bérleti szegmens intenzívebb fejlődését fogja eredményezni a jövőben.

- Az állami részvétel növeli a szegmens vonzerejét a befektetők számára. A várható szabályozás ösztönözni fogja az új bérlakásokat és új keresletet generál majd a bérleti díjak támogatása révén azoknak, akik nem tudnak felvenni jelzáloghitelt. Emiatt a szegmens érdekes lesz a befektetőknek és részt fognak venni bérlakás projektekben. Az Építésügyi Minisztérium új befektetési eszközöket tervez a bérlakásokra, például projekteket finanszíroz zárt végű befektetési alapokon keresztül a magánbefektetések bevonzására. Illetve a DOM.RF lakásépítésre szánt telkeket értékesít a projektben való részesedésért, amelyet a cég ezután lakások formájában kap meg, és így új bérleti kínálat jön létre.

- A bérlakás-projektek piaci kockázatainak csökkentése, az informális bérleti piac tervezett legalizálása. A lakóingatlan-bérleti piac egységes online rendszere, a büntetés szigorítása és a szürke bérletek törvényessé tétele az informális bérleti díj emelkedését fogja okozni. Ez fokozatosan csökkenti majd a formális és informális piac közti árkülönbséget, és vonzóbbá teszi majd az előbbit.

- Közösségi gazdasági trendek a lakhatásban, a lakosság hajlandósága a hosszú távú bérlésre. Egy PWC közvéleménykutatás szerint a fiatalabb generáció (20-35 évesek) egyre inkább magáévá teszi a közösségi gazdaság rendszerét. Ez a lakhatásban csak most kezdődik Oroszországban, de sok fiatal már inkább lakásterületet bérel, hogy mobil legyen és mert nem szeretne túl sokáig takarékoskodni ingatlanvásárlásához. Hosszú távon (15-20 év vagy annál több) az orosz mentalitás nagy valószínűséggel fokozatosan elmozdul majd a saját lakás szükségességének régi paradigmájából. Ezt az Orosz Közvéleménykutató Központ (VCIOM) kutatása is megerősíti: 56,5 millió családból körülbelül 26,6 milliónak kell javítania életkörülményein és ebből 6,9 millió készen áll arra, hogy bérelt lakásban éljen, és kb. 4,7 millió család hajlandó a bérlést a hosszú távú lakásmegoldásnak tekinteni. A fiatalok hajlandóak leginkább lakást bérelni: a 25 év alatti válaszadók 23%-a kész arra, hogy az lakásbérletet tartsa életkörülményeinek javításának fő módjának. (A mutató a 25-35 éveseknél 10%-ra, a 35-44 éveseknél 9%-ra csökken). A magas színvonalú professzionális bérleti projektek megjelenésével, főleg a fiatalabb generáció körében, nőni fog azok részaránya, akik hajlandóak a hosszú távú bérletre.

A lakásbérleti piac fejlődését gátló tényezők:

- A befektetés hosszú távú megtérülése. Amíg az új jogszabályok életbe nem lépnek, a bérlakásépítés nem lesz vonzó a fejlesztőknek, akik nyereségesebbnek tartják a hagyományos lakóépületek építését és értékesítését, mint a bérlakásokba való befektetést, ahol a megtérülés meghaladhatja a 10-12 évet. A jövőben ez valószínűleg változni fog ha az intézkedéseket végrehajtják, de ez legkorábban 3-5 év múlva történhet csak meg.

- Erős verseny az informális bérleti piaccal. Mint említettük, a teljes bérleti kínálat kb. 240 milliárd m2, amelynek mintegy 97%-át adót nem fizető magánszemélyek adják bérbe. Oroszországban átlagosan évente csak körülbelül 5000 bérleti szerződést regisztrálnak hivatalosan. Mivel a legtöbb bérlakástulajdonosnak nincsenek adóköltségei, az informális piacon a bérleti díjak jóval alacsonyabbak, mint a formálison. Utóbbiak szolgáltatásokat is nyújtanak (takarítás, javítás, modern bútorok, háztartási gépek), de még így is árban elveszítik a versenyt az informális piaccal szemben, mivel az ár sok bérlő számára meghatározó tényező. Például Moszkvában az átlagos bérleti díj a hivatalos piacon 2021 elején 15%-25%-kal volt magasabb, mint a nem-hivataloson. A lakások iránti kereslet felfutása 2020–2021 között szintén növelni fogja ezt a versenyt, mivel ebben az időszakban a legtöbb lakást befektetési célból vásárolták, és ezek hamarosan megjelennek majd az informális bérleti piacon.

- Az aktív népesség számának csökkenése. A következő években valószínűleg folyamatosan csökkenni fog a munkaképes korúak száma, különösen a 25–45 éves korosztályban, akik többnyire a lakóingatlanok vásárlói vagy bérlői.

Andrey Vakulenko – MACON Realty Group, EECFA Russia. Az EECFA (Eastern European Construction Forecasting Association) 8 kelet-európai ország építési piacát kutatja, köztük Oroszországét is.

AJÁNLÓ

Kell a kihívás

Takács Zoltán egy elismert mezőgazdasági cég, az AgroVario tulajdonos-ügyvezetője. Az elmúlt hónapokban azzal került a figyelem középpontjába, hogy átveszi a Bobcat márka magyarországi képviseletét.

Self-made man

Self-made man. Igy hívták Amerikában a semmiből jött, családi, üzleti, politikai kapcsolatokkal nem rendelkező, "magukat megcsináló" embereket.