Az ÉVOSZ új épületgépészeti tagozata a minőségi kivitelezés, a tisztább verseny és az...

Bontás és építés

A magyar építőipar gépellátásának alakulása az elmúlt 50 évben.

2022. január 14.

Az építőipar gépellátása alakulásának folyamatát érdemes a rendszerváltás előttről kezdeni. Az építőipar gépellátása az 1970-es években a klasszikus tervgazdálkodásnak megfelelően államilag szerveződött. A gépállományt két forrás biztosította: egyrészt hazai gyártásból, másrészt a KGST-országokból (a fiatalabb olvasók kedvéért: Kölcsönös Gazdasági Segítség Tanácsa), azaz a volt szocialista országokból. A hazai gyártás választéka igen szűk volt, néhány vállalatra osztották a feladatot (ilyen volt az Építőgépgyártó Vállalat és a Közgép), hiszen pont az volt a KGST célja, hogy szétossza a gyártást a 7 tagország között. A külkereskedelem állami monopólium volt, tehát a gépek importját külkereskedelmi vállalat (nevezetesen a Technoimpex Külkereskedelmi Vállalat) végezte. A belföldi forgalmazást szintén egy, az erre a célra létrehozott, budapesti székhelyű ÉGV (Építőipari Gépesítő Vállalat) végezte. Ennek feladata volt a gépek alkatrészszükségletének biztosítása, készletezése is. A szervizellátást egy másik, szintén erre a célra létrehozott és kijelölt vállalat, az AGROKER biztosította. Ez a vállalat rendelkezett vidéki hálózattal, így a javítás nem csak Budapesten történt. Természetesen ezeket a vállalatokat már felszámolták (ÉGV, Technoimpex) vagy a privatizáció során teljesen átalakultak (Agroker, Közgép). Elvileg a rendszer működőképes volt. De csak elvileg. Igaz, hogy egy-egy géptípus, mint például a dózer, csak a Szovjetunióból, a forgó rakodógép – a legendás T174-es típus – csak az NDK-ból, a kompresszor csak Csehszlovákiából volt beszerezhető, de legalább kapható volt.

Weimar T174

A problémát inkább az alkatrészellátás jelentette. A rendszer úgy működött, hogy nem csak a gépeket, de az alkatrészeket is egy évben csak egyszer lehetett megrendelni a gyártótól, és a szállítási határidő szintén egy év volt. Tehát a készletező vállalatnak nagyon nagy raktárkészletet kellett tartania ahhoz, hogy 2 évre előre biztosítson gépeket és hozzájuk alkatrészeket. Ráadásul mindenre nem gondolhatott vagy nem találta, nem találhatta el a szükséges alkatrészféleséget és mennyiséget, így hónapos, éves gépleállások is előfordultak alkatrészhiány miatt. Másrészt viszont óriási eladatlan alkatrészkészlet halmozódott fel, melyet végül leselejteztek. A rendszerváltásig az alkatrész- és gépkészletezéshez a pénzügyi forrást az illetékes minisztérium, ez esetben az Építésügyi Minisztérium biztosította. A rendszerváltást megelőző utolsó években azonban ez a pénzforrás egyre csökkent, majd teljesen elapadt, így törvényszerű volt az ÉGV csődje. A fent leírt rendszer a 80-as években bővült a beszerzés tekintetében egy újabb forrással, mégpedig a nyugati devizával fizetendő, főként Nyugat-Európából származó gépekkel. Ezeknek a gépeknek a behozatalát – mivel külföldi fizetőeszközük nem volt, nem lehetett a magyar vállalatoknak (így az építőipari, egyébként szintén kizárólag állami vállalatoknak sem) – az Építésügyi Minisztérium engedélyezhette. A minisztérium kijelölt egy nyugati márkát, aminek a behozatalát „indokolt” esetben engedélyezte. Így, ha homlokrakodóról volt szó, akkor Volvo, ha kotrórakodóról, akkor JCB, ha kotróról, akkor Poclain, ha dózerről, akkor Caterpillar jöhetett és csakis az jöhetett szóba.

Poclain 61P

Az 1989-ben elindult rendszerváltozás következtében beköszönő gazdasági liberalizáció és a privatizáció lehetővé tette magánvállalatok, vállalkozások megalakulását és a külkereskedelmi monopólium felszámolása közvetlen külkereskedelmi tevékenységet is eredményezett a gazdálkodó társaságoknak. Az első gépforgalmazó vállalatok azokból a kapcsolatokból jöttek létre, amik a 80-as években a nyugat-európai márkák kül- vagy belkereskedelmét bonyolították, vagy nagy gépfelhasználók voltak. Így jött létre a JCB-termékekre a Technoimpex kapcsolat alapján a Kövi Kft., a Liebherr-termékekre az akkor legnagyobb hazai építőipari vállalatból, a Mélyépítő Vállalatból kivált Pointed-Lex Kft., az ÉGV-ből a Kuhn Földmunka és Rakodógép Kft.

A korábbi, a volt szocialista országokban gyártott termékekre a kereslet drasztikusan megcsappant, azt lehet mondani inkább, hogy megszűnt. Az ezekre a gépekre alakult kisebb-nagyobb építőgép-forgalmazó cégek néhány éven belül nehéz helyzetbe kerültek és végleg megszűntek (pl. a lengyel építőipari gépek forgalmazására alakult Egpol Kft.) vagy a gyártók kerültek nyugat-európai tulajdonba (pl. a svájci Ammann tulajdonába került a tömörítő gépeket gyártó cseh Stravostroj, ezáltal megszűnt a magyar márkaképviselet is).

A tevékenység végzéséhez továbbra is nagy tőkeerő kellett, hiszen a banki hitel mind az építőipari vállalatoknak, mind az újonnan megalakult gépforgalmazóknak egyrészt nagyon drága, másrészt szinte elérhetetlen volt. A kereskedelmi bankok olyan biztosítékokat kértek, amit egy fiatal vállalat, vállalkozás nem tudott felmutatni. A tőkeerő azonban ekkor nem a raktárfinanszírozás miatt volt elsősorban fontos, hiszen a nyugat-európai gépek szállítási határideje néhány hét, maximum néhány hónap volt, az alkatrész-készletezés pedig nagyságrendekkel kisebb volumenű. Az alkatrészszállítási határidő ugyanis a nyugat-európai országokból napokban, sürgős esetekben légi szállítással órákban lett mérhető.

A rendszerváltás előtti keresleti piac azonban egyik napról a másikra átalakult kínálativá. Megjelentek addig itthon nem is ismert kisebb-nagyobb gépgyártók termékei, valamint minden ismert márka valamennyi géptípusa. Ekkor vált a kisebb, főként induló építőipari kisvállalkozók, felhasználók előtt ismertté, hogy a JCB nem csak kotrórakodót gyárt, hanem homlokrakodót, kotrót stb., valamint hogy nem csak a JCB gyárt kotrórakodót, hanem a Komatsu is, a Caterpillar is, és így tovább. A gépkészletezés – azaz az azonnali gépszállítás – emiatt ismét fontossá vált, hiszen versenyelőnyt jelentett a liberalizált piacon. Az építőipari vállalkozások nem terveztek hónapokra, gyakran csak akkor rendeltek eszközöket, amikor egy munkát megnyertek. Akkor azonban azonnal kellett a gép. Az építőipari gépforgalmazók tőkeerejét másrészről az építőiparra kimondottan jellemző rossz fizetési morál követelte ki. A gépforgalmazók közötti verseny miatt a forgalmazók belementek, belekerültek a hazai laza fizetési rendszerbe, a kintlévőségeik megnőttek, de a nyugati gépszállítók felé ezt már nem tudták tovább hárítani.

ÉBSZ kiállítás, 2017, Tököl

A 2000-es évek elején a versenyhelyzet és a komoly tőkeerő-szükséglet a nagyobb, jellemzően külföldi tulajdonú építőipari gépforgalmazóknak kedvezett.

Néhány gyártó, mint pl. a Liebherr, a Volvo, magyar székhelyű önálló kereskedelmi és szolgáltató tevékenységet végző kft.-t alapított. A legtöbb gyártó azonban a gépforgalmazást (és annak vonzatát, azaz az alkatrész- és szervizellátást) a Nyugat-Európában évtizedek óta általános rendszernek megfelelően erre szakosodott márkaképviseletekre hagyta (Palfinger, JCB, Caterpillar, Komatsu stb.). A 2010-es évek elejére a hazai gépforgalmazás mintegy 70-80%-át ilyen külföldi tulajdonú „márkaképviseletek” adták: Huntraco Zrt, Terra Hungaria Kft, Kuhn Földmunka és Rakodógép Kft., Liebherr és az Ascendum Építőgépek Hungaria Kft. (A Volvo időközben szintén átadta a forgalmazást az Ascendum cégcsoportnak.)

A koncentrációt növelte a nemzetközi hálózattal bíró gépforgalmazók másik törekvése, azaz a vezértermék mellé egyéb kiegészítő termékek felvétele a termékpalettájukra. Ennek oka a forgalmazó vállalatok biztonságra törekvése. A gépgyártók közötti verseny ugyanis óriási mozgásokat eredményez ott is. Erős, globális gyártók szűnnek meg, olvadnak be/össze. Ennek következtében márkák szűntek meg. (Ez a folyamat azóta is tart, talán még nagyobb méretekben.) A forgalmazók igyekeztek, igyekeznek több lábon állni. Így kerültek például a Huntraco palettájára az Ingersoll Rand kompresszorok, a Terra palettájára a Bell dömperek és Palfinger-Sany autódaruk, a Kuhn gépkínálatába a Magni teleszkópos rakodók és Ammann tömörítő gépek. A több lábon állás nem csak a forgalmazók gépgyártóktól való függését csökkenti, hanem lehetővé teszi az építőiparon kívüli, más iparágakba történő behatolást is. Így a Kuhn a Sennebogen átrakógépeivel a hulladékiparban, a Huntraco a Massey Ferguson gépekkel a mezőgazdaságban is tud gépeket kínálni.

Természetesen voltak és vannak magyar tulajdonban lévő gépforgalmazók is. Számuk nem is kevés, de eleinte itt is érvényesült a Pareto-elv, azaz a gépek 80%-át a gépforgalmazók 20%-a, a külföldi tulajdonú forgalmazók adták el. A magyar tulajdonú gépforgalmazók fejlődése azonban örvendetesen erősödik az elmúlt évtizedben (Verbis Kft., DM-Ker, Powered-Access Kft./Navik Alfa Kft., Profi-Bagger, MPH Építőgép Kft., Unicum Kft. stb.).

Yanmar munkagépek az Unicum Kft. sóskúti telephelyén

Vannak közöttük olyanok, akik egy márkára specializálódtak és maradnak egyelőre ezen az úton. Többségük azonban szintén a több lábon állás irányába mozdul el. Ez természetesen nem szolgálja feltétlenül a felhasználók érdekét, hiszen csökken a gépforgalmazók szakmai kompetenciája. Különösen a szerviz területén érhető tetten ez a tendencia, hiszen egyik oldalon nő a gépek bonyolultsága, a fejlesztések egyre gyakoribb szakmai tréninget tennének szükségessé, másrészt viszont a gyártmányok számának növekedése egyre kevesebb időt hagy a szerelők ismereteinek naprakészen tartására.

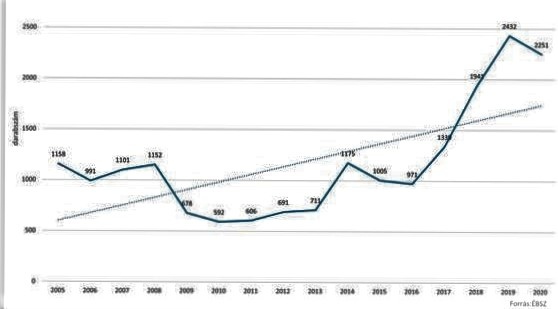

Ejtsünk néhány szót arról is, mekkora az építőgéppiac, hogyan alakultak az évenkénti import darabszámok. Adatokat erről az ÉBSZ (Építőgép-forgalmazók és Bérbeadók Szövetsége) megalakulásától (2005) gyűjt. A számok arról tanúskodnak, hogy az egyes évek között jelentős ugrások voltak, vannak. A darabszámok nem azonosak az országba beérkező teljes új- és használtgép-darabszámokkal, hiszen nem minden gépforgalmazó – különösen a használt gép tekintetében – tagja a szövetségnek. A tendenciát és a nagyságrendeket azonban jól tükrözi, hiszen az ÉBSZ 22 tagja lefedi az építőgép-forgalom 80-90%-át. Az ÉBSZ-tagok együttes újgép-eladása a 2008-as gazdasági válság előtt 1000-1200 db volt évente. A válság után, 2009–10-ben szinte megfeleződött, 2011 és 2013 között sem emelkedett számottevően, nem érte el a 2008-as válság előtti szintet. A lassú visszaépülésben valószínűleg az is szerepet játszott, hogy ebben az időszakban megjelentek, megerősödtek a bérbe adó cégek, illetve a gépeladással foglalkozó vállalkozások is bővítették tevékenységüket, és saját bérgépparkot, bérgép üzletágat hoztak létre. 2014-től azonban jelentős emelkedés következett, amit a pandémia sem tört meg. Az újgép-eladás a 15 évvel korábbiakhoz képest megduplázódott, az éves darabszám 2000 fölött van.

A magyarországi gépértékesítés alakulása 2005–2020 között. Forrás: ÉBSZ

Érdekesség, hogy az elmúlt 2 évben megjelent, pontosabban átalakult néhány kereskedő és bérbe adó magyar tulajdonú vállalkozás zárt, sőt nyílt részvénytársasággá. Ez is azt mutatja, hogy az építőipari gépforgalmazás mint üzletág nagy tőkeerőt igényel. Örvendetes azonban, hogy már felnőtt ehhez a feladathoz néhány hazai tulajdonú vállalkozás.

Kérdés lehet még, hogy elegendő-e a meglévő géppark, elegendő-e az évenkénti gépfrissítés a magyar építőipar számára. Ezt a kérdést a szomszédos országok piacával való összehasonlítással tudjuk megválaszolni. Természetesen figyelembe kell venni az országok méretét. Népességarányosan megelőz bennünket Ausztria és Csehország, de mögöttünk van Románia, Bulgária, még Szlovákia és Lengyelország is. Ez azt jelenti, hogy nagyjából az ország gazdasági fejlettségének megfelelő a helyzetünk, amennyiben elfogadjuk, hogy a gazdasági fejlettséget az egy főre jutó GDP jellemzi. Sőt még kedvezőbb a kép, hiszen Szlovákia és Lengyelország GDP-mutatója jobb, mint Magyarországé. A kedvező kép annak köszönhető, hogy az építőipar fejlődik, és nagy EU-s és állami támogatást kaptak az elmúlt években az építőiparban tevékenykedő hazai kis- és középvállalatok.

Dr. Csorba Kázmér

Az írás megjelent a Magyar Építő Fórum magazin 2021. júniusi (No. 82) számában

Új korszak a Hyundai-nál

Interjú a Hyundai Construction Equipment Europe új CEO-jával, Sanho Shin-el.

AJÁNLÓ

Bérgép piac vezetői szemmel - Prangl

A piaci környezet alakulásáról, a meghatározó hatásokról és a várható trendekről kérdeztük a Prangl vezetőjét.

ProSolum: alapkőletétel a magyar esztrichgyárnál

Az önterülő cementesztrich eddig kizárólag importból volt elérhető Magyarországon, a ProSolum új gyára azonban most hazai gyártással hozza el a technológiát.